Uutiskirjeemme tilaajana saat käytännön vinkkejä liiketoiminnan kehittämiseen ja pääset lukemaan asiantuntijoidemme näkemyksiä ajankohtaisista asioista.

Taloudellinen työnantaja verotuksessa – Valmistaudu tulevaan lakiin

Vero

Kirjoittaja: Lotta Salmi

15 kesäk. 2022 2 min lukuaika

Jos hallituksen lakiesitys menee läpi, niin Suomen verotusoikeus ulottuisi vuoden 2023 alusta suomalaiselle ”taloudelliselle työnantajalle” tehtyyn työhön, vaikka henkilön varsinainen työnantaja olisi ulkomaalainen yhtiö.

Contents

Taloudellisen työnantajan käsitettä alettiin soveltamaan Ruotsin verotuksessa verovuodesta 2021 alkaen. Käsite on ollut Ruotsin lisäksi käytössä laajalti myös muualla maailmassa. Suomessa käsitteestä annettiin ensimmäinen luonnos hallituksen esitykseksi heinäkuussa 2021 ja ensimmäisen lausuntokierroksen perusteella paranneltu toinen luonnos annettiin huhtikuussa 2022. Taloudellista työnantajaa koskevan sääntelyn on tarkoitus astua voimaan vuoden 2023 alusta ja sitä sovellettaisiin ensimmäisen kerran vuodelta 2023 toimitettavassa verotuksessa.

Yleisesti

Aikaisemmin kansainvälisissä tilanteissa Suomen verotusoikeutta ulkomaisen työnantajan Suomessa tehdystä työstä maksamaan palkkaan on rajoittanut niin sanottu 183 päivän sääntö. Tämän säännön mukaan palkka verotetaan vain työntekijän asuinvaltiossa, jos

- työntekijän oleskelu työskentelyvaltiossa ei ylitä 183 päivää verosopimuksessa määritellyn ajanjakson aikana,

- palkan maksava työnantaja ei asu työskentelyvaltiossa

- eikä palkalla rasiteta työnantajan työskentelyvaltiossa sijaitsevaa kiinteää toimipaikkaa.

Ulkomaisen työnantajan rajoitetusti verovelvolliselle maksamaa palkkaa Suomessa suoritetusta lyhytaikaisesta työskentelystä ei ole siis pääsääntöisesti voitu verottaa Suomessa. Poikkeuksena on ollut tuloverolakiin sisällytetty niin sanottu vuokratyösäännös.

Mikä on taloudellinen työnantaja?

Taloudellinen työnantaja on OECD:n malliverosopimukseen sisällytetty mahdollisuus tulkita työnantajakäsitettä muodollisjuridista tulkintaa laajemmin. Työnantajan arvioinnissa voidaan huomioida työsopimuksen solmineiden osapuolten ja palkan maksajan tarkastelun lisäksi tosialliset olosuhteet. Taloudellista työnantajaa arvioidaan siis sen perusteella, mikä yritys kantaa työntekijän työhön liittyvät vastuut tai riskit. Tarkasteltavia seikkoja ovat esimerkiksi kuka ohjeistaa työntekijää ja tarjoaa tälle mahdolliset työvälineet sekä kenellä on valvonta- ja kurinpidollinen vastuu.

Taloudellisen työnantajan käsitettä sovellettaessa katsotaan, että palkan on maksanut työskentelyvaltiossa oleva työnantaja silloin, kun työntekijä tekee tosiasiallisesti työtä tässä valtiossa olevan yrityksen lukuun ja palkalla rasitetaan tässä valtiossa olevaa yritystä, vaikka työntekijän muodollinen työnantaja olisikin ulkomailla. Käsite kattaa sekä konserni- että konsernin ulkopuoliset tilanteet. Näin ollen käsitettä soveltavilla valtioilla 183 päivän sääntö ei rajoita valtion verotusoikeutta taloudellisen työnantajan tilanteissa.

Taloudellinen työnantaja Suomessa

”Taloudellisella työnantajalla tarkoitetaan työn teettäjää, jolle ulkomaisen työnantajan palveluksessa oleva työntekijä työskentelee vuokrattuna tai muutoin käyttöön luovutettuna siten, että työsuoritusta on pidettävä erottamattomana osana työn teettäjän Suomessa harjoittamaa toimintaa työn teettäjän työnjohdon ja valvonnan alaisuudessa.

Ulkomaisella työnantajalla tarkoitetaan työnantajaa, joka on 9 §:n 1 momentin 2 kohdassa tarkoitettu henkilö tai yhteisö, jolla ei ole Suomessa kiinteää toimipaikkaa, taikka muu ulkomainen oikeushenkilö.”

Kyseinen lainaus tullaan sisällyttämään tuloverolakiin ja käsitteellä tullaan myös korvaamaan aikaisempi vuokratyösäännös, sillä vuokratyö on sisällytetty taloudellisen työnantajan käsitteeseen.

Ensimmäisen lausuntokierroksen palautteiden perusteella sääntelyä täydennettiin myös poikkeuksella lyhytaikaisesta työskentelystä konsernitilanteissa. Lyhytaikaiseksi työskentelyksi on määritelty yhtäjaksoisesti enintään 15 päivän pituinen ja enintään 45 päivää kalenterivuoden aikana kestänyt työskentely. Lyhytaikaiseksi työskentelyksi katsottavasta työskentelystä saatu palkka olisi Suomessa verovapaata tuloa.

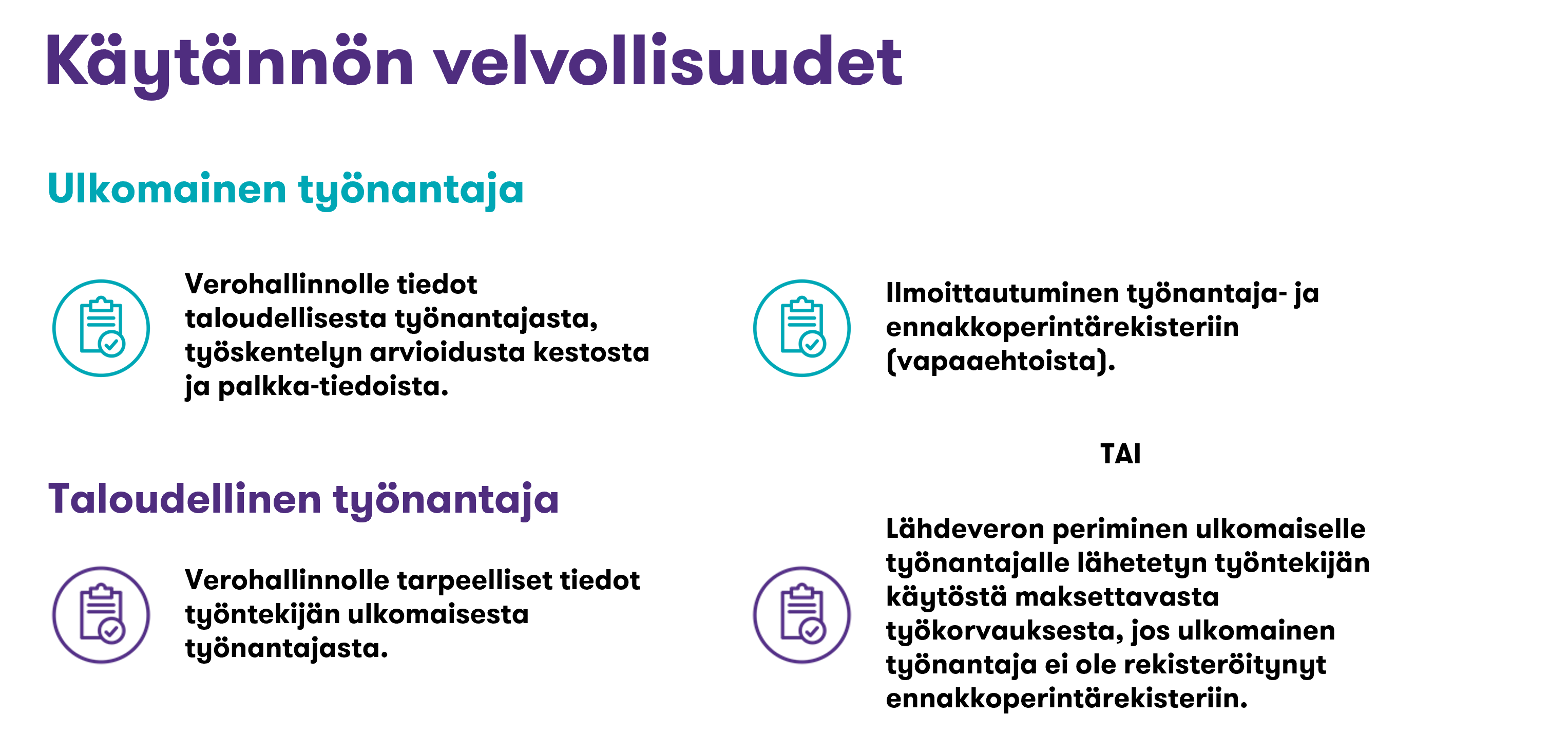

Käytännön velvollisuudet – Työnantajavelvoitteiden laajeneminen vastaanottajamaahan

Taloudellisen työnantajan käsitteen käyttöönotto asettaa myös ilmoittamisvelvollisuuksia ulkomaiselle yhtiölle sekä suomalaiselle taloudelliselle työnantajalle. Pääsääntöisesti velvoitteet vastaavat pitkälti vuokratyövoimaa koskevia velvollisuuksia. Käytännössä ulkomaisen työnantajan on annettava tiedot Verohallinnolle taloudellisesta työnantajasta, tälle työskentelevän työntekijän työskentelyn arvioidusta kestosta ja palkkatiedoista. Suomessa sijaitsevan taloudellisen työnantajan on sen sijaan toimitettava Verohallinnolle tarpeelliset tiedot työntekijän ulkomaisesta työnantajasta.

Ulkomaiselle työnantajalle ei pääsääntöisesti muodostu velvollisuutta ilmoittautua työnantaja- tai ennakkoperintärekisteriin. Jos ulkomainen työnantaja ei hakeudu työnantajarekisteriin, jää verojen maksaminen ja tilittäminen työntekijän vastuulle. Vastaavasti, jos ulkomainen työnantaja ei hakeudu ennakonperintärekisteriin, täytyy Suomessa sijaitsevan taloudellisen työnantajan pidättää työvoiman käytöstä ulkomaiselle työnantajalle maksettavasta työkorvauksesta lähdevero. Ulkomainen työnantaja voi kuitenkin halutessaan hakeutua vapaaehtoisesti sekä työnantaja- että ennakkoperintärekistereihin.

KIRJOITTAJA

Uusimmat julkaisut suoraan sähköpostiisi?