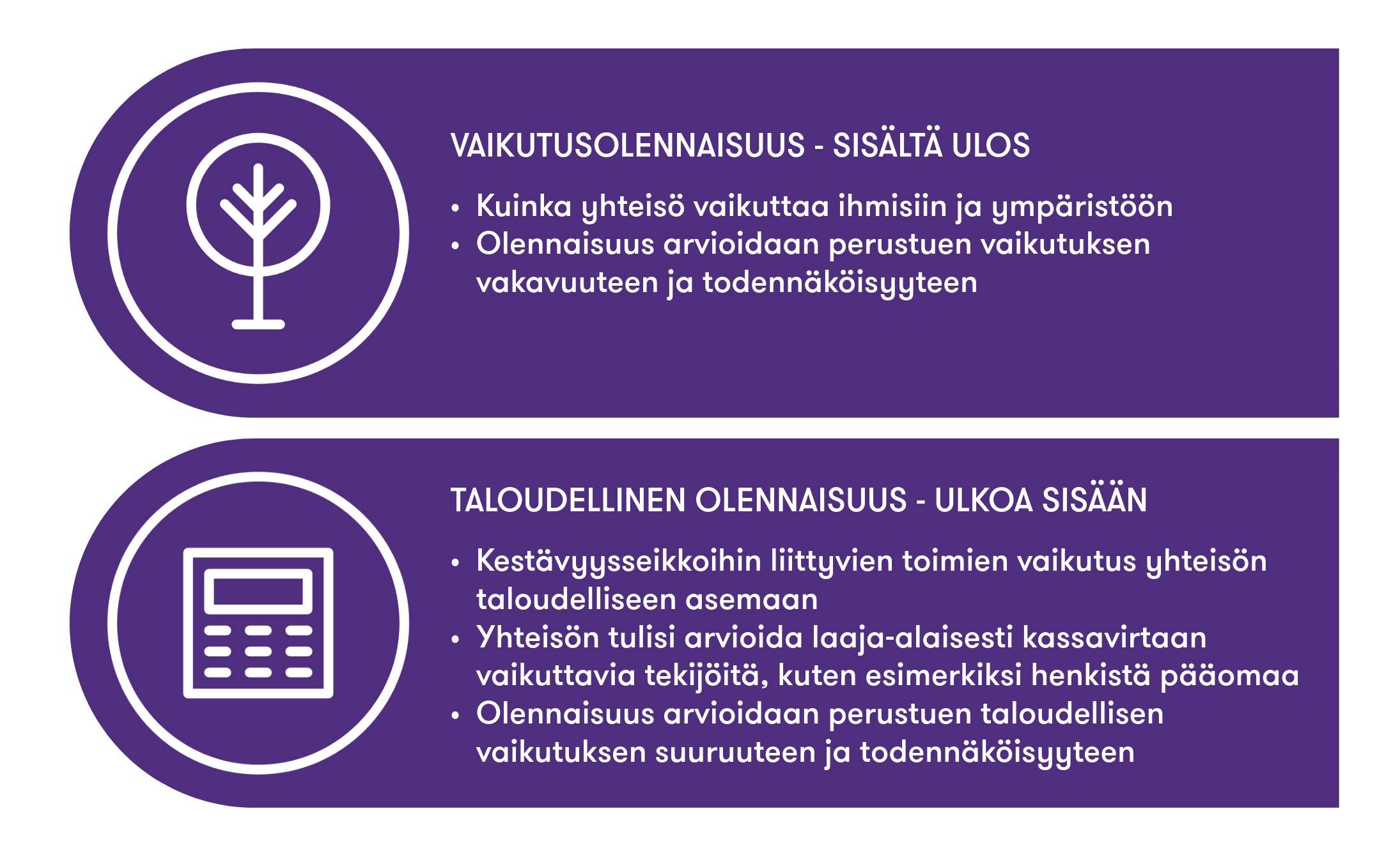

Valmistautuessaan kestävyysraportointiin yhteisön tulee ensimmäiseksi selvittää, mistä kaikesta sen kuuluu raportoida. Tämä tehdään kaksoisolennaisuusarvioinnin (double materiality) avulla, joka on ESRS-standardien mukaisen kestävyysraportoinnin lähtökohta. Kaksinkertaisella olennaisuudella on seuraavat kaksi ulottuvuutta: vaikutusolennaisuus ja taloudellinen olennaisuus.

Vaikutusolennaisuuden ja taloudellisen olennaisuuden arvioinnit liittyvät toisiinsa, ja näiden kahden ulottuvuuden keskinäiset riippuvuussuhteet on otettava huomioon.

ESRS-standardeissa todetaan, että yleensä lähtökohtana on vaikutusten arviointi, vaikka voi olla myös olennaisia riskejä ja mahdollisuuksia, jotka eivät suoraan vaikutuksiin. Kestävyysvaikutus voi olla alusta alkaen taloudellisesti olennainen tai siitä voi tulla taloudellisesti olennainen, kun sen voidaan kohtuudella odottaa vaikuttavan yhteisön taloudelliseen asemaan, taloudelliseen tulokseen, kassavirtoihin, rahoituksen saantiin tai pääomakustannuksiin lyhyellä, keskipitkällä tai pitkällä aikavälillä. Vaikutukset otetaan niiden olennaisuusnäkökulmasta huomioon riippumatta siitä, ovatko ne taloudellisesti olennaisia vai eivät.

Tunnistaessaan ja arvioidessaan yhteisön arvoketjun vaikutuksia, riskejä ja mahdollisuuksia niiden olennaisuuden määrittämiseksi yhteisön on keskityttävä aloihin, joilla vaikutusten, riskien ja mahdollisuuksien katsotaan todennäköisesti syntyvän toiminnan luonteen, liikesuhteiden tai maantieteellisten tai muiden tekijöiden perusteella. Yhteisön on tarkasteltava, miten sen riippuvuus mahdollisuuksista saada riittävän laadukkaita luonnonvaroja, henkilöresursseja ja yhteiskunnallisia resursseja kohtuullisilla hinnoilla vaikuttaa kyseiseen yritykseen, riippumatta yrityksen mahdollisista vaikutuksista näihin resursseihin. Yhteisön pääasiallisten vaikutusten, riskien ja mahdollisuuksien katsotaan olevan samat kuin ne olennaiset vaikutukset, riskit ja mahdollisuudet, jotka on eritelty kaksinkertaisen olennaisuuden periaatteen mukaisesti ja joista sen vuoksi raportoidaan yhteisön kestävyysraportissa.

Yhteisöjen on tarkasteltava kutakin olennaisuusnäkökulmaa erikseen ja julkistettava myös tietoja, jotka ovat olennaisia vain joko vaikutus- tai taloudellisen olennaisuuden kannalta.

Miten yhteisösi tulisi valmistautua CSRD:n mukaiseen raportointiin?

- Varmista, kuuluuko yhteisösi raportointivelvollisuuden piiriin ja milloin raportointivelvollisuus alkaa

- Suorita kaksoisolennaisuuteen perustuva arviointi tunnistaaksesi yhteisölle relevantit ESRS-vaikutukset, -riskit ja -mahdollisuudet

- Tunnista ESRS-vaatimusten ja nykyisin saatavilla olevan informaation välillä olevat kuilut ja vastaa näihin (gap-analyysi)

- Kerää olennainen data raportointia varten, kuten ilmasto- ja henkilöstöliitännäiset tiedot

- Valmistaudu raportoinnin varmentamiseen, kestävyysraportointi tulee yritysten hallituksen vastuulle ja pakollisen varmennuksen piiriin

Jos kaipaat osaavaa neuvonantajaa vastuullisuusasioissa tai auktorisoitua varmentajaa kestävyysraportillesi, olemme luotettava kumppani. Lue lisää vastuullisuus- ja kestävyyspalveluistamme.